2024-04-11 14:56:50 中国财经观察网 来源:网络 阅读量:6537 会员投稿

近日,全球权威IT研究与咨询机构Gartner发布2024年《全球全栈超融合基础设施软件市场指南》(Market Guide for Full-Stack Hyperconverged Infrastructure Software)(以下简称《指南》),聚焦于全球全栈超融合市场的新兴趋势、市场动态和代表性厂商研究,被视为该领域中最具重要影响力的报告之一,中国厂商安超云、深信服和SmartX获得权威认可,进入Gartner推荐的全球全栈超融合代表厂商之列。

根据Gartner定义,全栈超融合软件提供一套完整的软件解决方案,包括虚拟化计算、存储和网络,只需一个实例,即可在企业本地或主机托管的环境中运行。该市场的厂商能够开发和销售超融合基础设施软件,这些软件包括厂商自己的服务器虚拟化、软件定义存储和网络管理工具。全栈软件解决方案也可以与硬件堆栈集成,作为软件和硬件的完整产品向客户提供。

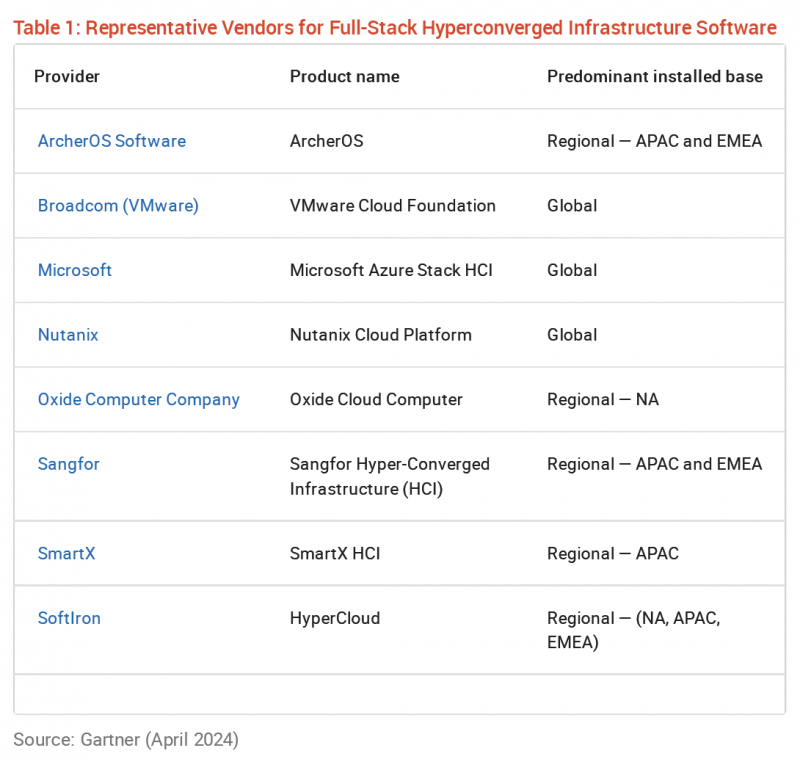

基于上述标准,Gartner在全球范围内甄选了8家代表厂商,以供客户选型参考,包括:中国厂商安超云、深信服、SmartX,其中安超云和深信服率先布局全球市场,于亚太区和EMEA地区有显著的客户基础。国外厂商代表则有博通(VMware)、微软、Nutanix等。

全球全栈超融合基础设施软件市场规模已超10亿美元

《指南》指出,全栈超融合基础设施软件已经从超融合解决方案市场中兴起,随着超融合解决方案的演进,厂商扩大了自身软件在计算、存储和网络基础设施中的开发和使用。大多数厂商提供基于订阅模式的购买选项,以便在各种服务器硬件品牌上销售他们的软件。全球全栈超融合基础设施软件市场规模已经超过10亿美元。

全栈超融合基础设施软件厂商的地理覆盖范围有所不同,有些厂商在全球范围内具有更广泛的安装基础和支持能力,而其他厂商则更多限定在特定地理区域。他们也在一些地理区域推出解决方案,以满足对边缘计算的需求。边缘计算市场尚不成熟,全栈超融合基础设施解决方案必须展示出明显的业务的优势,才能成为边缘计算部署的主要选择。

全栈超融合市场发展方向

Gartner预测,截至2024年,市场上非VMware全栈超融合的安装基础(Install Base)占比30%,该比例将在2029年增长到60%。

一些全栈超融合软件厂商与更多的云厂商(如亚马逊、谷歌和微软)合作来继续扩展部署选项,旨在提供交钥匙的私有云或分布式混合基础设施。对于这些全栈超融合软件厂商来说,这强调了对工具和能力的关注,以监控、保护、管理、优化和治理各种本地、云和边缘应用部署。

随着全栈超融合软件的发展,许多厂商对Kubernetes等编排工具的集成支持也在增加。这种支持的目的是提供一个接口,扩展HCI管理工具的能力,以涵盖容器化应用程序的自动部署。目前,HCI软件所支持的这些协调工具的实际使用似乎很少。然而,对于一些希望在不久的将来利用容器管理能力的客户来说,这已然成为要求。

另一个值得注意的市场发展是基础设施运营的管理能力正在简化 —— 无论是在企业数据中心、托管设施、边缘还是公有云中。全栈超融合软件厂商希望利用这一市场趋势推出他们的产品。

最后,厂商动态带来了三分之一的私有云基础设施正在寻求对现有厂商进行重新虚拟化 —— 尤其是随着虚拟存储和网络增加了捆绑和成本 —— 并驱动了超融合厂商动态的潜在变化。

全栈超融合市场建议

从Gartner的统计和预测数据来看,目前全栈超融合市场上VMware产品的安装基础占比70%,而到2029年,这一比例将下降到40%。预示着VMware的客户将逐步选择替换解决方案。对此,《指南》指出,基于最近虚拟化市场的动态,以及定价和许可的变化,如果企业客户有成本优化,应该考虑将全栈超融合解决方案作为更换厂商的一种途径。

对于希望将超融合基础设施管理能力扩展到计算和存储之外的I&O领导者来说,全栈超融合软件解决方案提供了这个机会。全栈超融合软件厂商的网络管理有一系列的功能,包括集中管理的虚拟交换机、平台原生的微分割、分布式路由和服务链。

提供这些全栈解决方案的超融合软件厂商要么拥有更多的全球客户安装基础,要么拥有更多的区域客户安装基础。这些客户安装基础通常与全栈HCI软件厂商的销售和支持能力相关,应该成为任何超融合厂商评估和选择过程中的考虑因素。厂商在关注用例或云计算方面也有不同,这也应该作为评估和选择过程的一部分。

全栈超融合软件许可提供了多种购买选项,包括从按CPU或内核订阅,到按虚拟机订阅,到永久许可。根据交易规模(在某些情况下是垂直行业),不同厂商的清单定价、折扣和销售价格会有很大差异。这些变化意味着,作为招标书的一部分,您必须要求按细目提供清单定价和折扣信息。这一要求有助于在任何超融合软件交易中为您的组织获得最大的价格透明度和最佳的谈判地位。

下载财经观察客户端